你是哪種「金錢性格」?教你 4 招擺脫揮霍「月光族」

談錢讓你尷尬,還是花錢讓你興奮?本篇帶你透過「吝嗇-揮霍量表」測試自己的金錢性格。若你偏向揮霍型,文中也提供 4 大節制原則,幫助你學會理性消費、掌握財務自主,擺脫「月光族」的命運。

![]() 文章目錄

文章目錄

一提到「錢」,你會覺得話題敏感、容易傷感情?還是認為只要有錢就萬事OK?你究竟是「吝嗇鬼」、「和諧消費者」,還是「揮霍者」?快來測測看你的金錢性格屬於哪一型吧!如果發現自己是個揮霍者,又該怎麼學會節制呢?

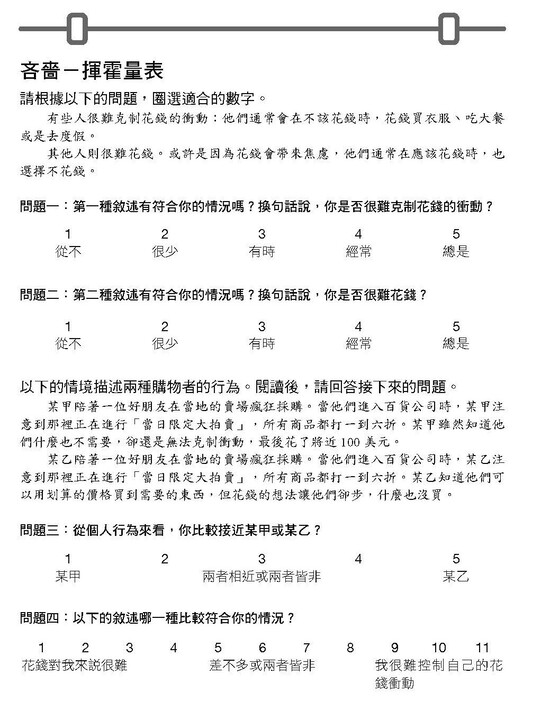

吝嗇-揮霍量表

吝嗇-揮霍分數計算方式

12 +問題一的答案-問題二的答案-問題三的答案+問題四的答案

吝嗇-揮霍的分數會介於 4 到 26 分之間。我通常會用以下的區段來區分不同的消費者類型:

- 4 ∼ 11 分:吝嗇鬼

- 12 ∼ 18 分:和諧消費者

- 19 ∼ 26 分:揮霍者

給揮霍者的4個節制方案

如果你是揮霍者,可以如何改變消費的決策方式呢?揮霍者的節制方案包含以下 4 個基本原則:

1. 提高對花錢的重視

提高對花錢的重視是揮霍者改變的關鍵第 1 步。可以考慮盡量以現金付款。當我唸研究所的時候,手頭很緊,所以就改成現金付款,並產生了所謂「付錢的雙倍痛苦」:從提款機領錢的痛苦(錙銖必較地看著餘額減少),和實際花錢的痛苦。這個生存策略幫助我成功對抗了許多誘惑。

假如沒辦法只使用現金,那麼在使用信用卡時,仍可以透過某些策略提高對花錢的重視。舉例來說,《大西洋月刊》(The Atlantic)的撰稿作家之一喬伊.平斯克(Joe Pinsker)就開發出以下的對策:

想辦法讓自己注意消費行為

只要買了東西,就在手機上記錄購買的內容和價格。行動概念就是透過逼迫自己注意消費行為,進而增加付錢的痛苦,特別是在刷卡方面。

許多手機應用程式,都能讓你輕鬆取得信用卡交易的明細。平斯克的方法之所以很有幫助,是因為你得主動記錄消費,例如「藥妝店, 12.59 美元」(約新台幣 403 元) 。

支付科技的進步,或許能幫助人們更注意到信用卡的消費。舉例來說,行為設計公司「 ideas 42 」正在開發一款「 Feedback 」信用卡,在卡片裝上小型液晶顯示器,會透過不同顏色顯示每次消費後,你事先設定的預算還剩下多少。

2. 融入機會成本的概念

揮霍者在機會成本的概念被強調時,就比較容易控制自己的購買慾。有鑑於大部分的零售商店都不希望消費者注意到,假如不在店內消費,他們可以在其他地方買什麼,那麼揮霍者又該如何對自己強調機會成本的重要性呢?我們可以訓練自己,用機會成本的概念來檢視商品價格嗎?

早在 1981 年,學者瑪莉琳.克里斯基( Marilyn Kourilsky )和楚迪.莫瑞( Trudy Murray )找來一小群家長和五、六年級的子女,參與為期 8 周,共 12 個小時的經濟推理課程。課程包含模擬的教室經濟、個案研究分析,以及解決假設性的家庭問題,例如是否養寵物。

課程的開始和結束,每個人都必須討論自己最近的消費決策,而研究者會分析他們是否有機會成本的意識。和一開始相比,父母和子女在課程結束時思考機會成本的機率提高了一倍。

訂定預算有助思考機會成本

丹尼爾.費南德茲的團隊回顧了大約 200 份理財教育介入的研究,得到的結論如下:「和其他類型的教育一樣,理財教育的效果會隨著時間減退。即便是長達數小時的教育介入,到了 20 個月以後,效果都幾乎不復存在。」

之所以會消退,很大一部份是因為沒有機會演練自己的所學。雖然學生們在高中課堂學到房貸和投資,但距離真正能實際操演,可能還要很長一段時間。

幸運的是,訂定預算能幫助我們從機會成本的角度來思考。假如時間和金額不算太大,效果更為顯著。舉例來說,比起 1 個月的預算,我們在思考 1 周預算時更可能想到機會成本。同理,使用現金消費時,比起錢包裡有 100 美元,錢包裡只有 50 美元時更可能讓我們考慮機會成本。

3. 克制快速的決定

新商品帶來的興奮感通常會隨著時間而消退。和吝嗇鬼相比,揮霍者或許更熟悉這種模式,因為揮霍者購買商品和感到厭倦的經驗都豐富許多。舉例來說,在 2011 年蘋果( Apple )的 iPad2 問世不久後,我詢問調查的填答者,他們認為自己會多麼享受第一次使用的經驗、反覆使用時享受的程度是否改變,以及現在是否想立刻買一台。

結果顯示,吝嗇鬼和揮霍者認為自己會非常享受使用初體驗的比例一樣高,但和吝嗇鬼相比,揮霍者則有兩個現象:第一、認為最初的喜悅會快速消退的比例顯著較高;第二、認為自己想買一台的比例顯著較高。雖然似乎更了解購物的喜悅會漸漸減退,但揮霍者立刻購買的衝動還是高出許多。

找到延後購物的方法

由於揮霍者非常重視立即的快樂,找到方法延後購物的決策會對他們有所幫助。舉例來說,在購物網站上看到想買的商品時,先不要選擇「立即購買」,而是改點選「稍後購買」。接著,試著先睡一覺,你隔天早上的感覺可能會有所不同。

事實上。行為科學家卡蘿.莫瑟( Carol Moser )在論文中提到,許多人都以此做為自我克制的策略。這可以給人們額外的思考時間,或是幫助他們將誘惑完全拋到腦後。

另一個相似案例,《紐約時報》訪問平面設計師伊莉莎白.柴(Elizabeth Chai),詢問她列出慾望清單如何幫助我們抵擋誘惑:她不買東西,而是列出清單。假如到了年底,她還是很想要清單上的某件商品,或許她(明年)就能當成給自己的獎勵。她從中學到,其實誘惑消退的速度快得令人驚訝。

4. 導入儲蓄提醒

想像一下,醫生在年度健康檢查時建議你嘗試減重。走出醫院時,感覺自己動力滿滿,但幾周後,你又故態復萌。我們應該認定這是自制力的失控嗎?或許吧。但這主要可能是記憶力的問題。我們的生活忙碌,或許單純只是忘了追求許多重要的目標。

設定自我克制的提醒

有一種方法透過設定一些提醒,讓重要的目標永遠維持最高的優先順位。舉例來說,美國單口喜劇演員丹尼爾.卡博爾( Daniel Cabral )年輕時,就在錢包裡放了一張美國情境喜劇《人人都恨克里斯》( Everybody Hates Chris )角色朱利葉斯( Julius )一臉嚴肅的照片,做為自我克制的提醒。

朱利葉斯這個角色認為花錢很痛苦,而照片似乎反映出這樣的痛苦( 或許再加上一些憤怒)。丹尼爾曾經因為他那莫名的瘋狂消費行為而「惡名昭彰」( 即他那被報導過的「花了大概 30 美元來買鳳梨」事件),但他發現,這張照片能幫助他控制自己。

利用老年圖像

還有一種方式是創造出年長自己的圖像,例如你可以使用諸如 FaceApp 之類的軟體。行銷、行為決策與心理學家哈爾.赫許菲德( Hal Hershfield )的團隊進行虛擬實境實驗,讓參與者和年長自己的圖像互動,發現這會讓他們更有動力為了未來儲蓄。

有些財金機構將這樣的概念融入他們的行銷訊息中。舉例來說,美國銀行旗下的證券商美林( Merrill Edge )曾設計出「臉部退休軟體」( Face Retirement App ,目前已停用),頁面呈現客戶年長版本的圖像,鼓勵他們建立退休金帳戶。

無論是選擇圖像或其他的視覺提醒,請不要忘記,這類提醒的功效也會隨著時間而削減。所以,在新的習慣養成之前,或許得輪流更換提示物。也不要期待這些提示物會有立即的效果—當你打開錢包時,早就已經做了花錢的決定。不過,這些提示物會在一段時間內讓付錢的痛苦愈來愈升溫。

本文摘錄自:《吝嗇鬼與揮霍者:行為科學家真相全揭密!從人際衝突、情緒勒索、價值矛盾、擇偶交友到宿命世襲的金錢心理學》,作者: 史考特.瑞克,方言文化