經驗分享 上榜還願 111年郵局專業職二(筆試加面試)|面試經驗分享

無論你正面臨面試挑戰,或是在職場中努力站穩腳步,這裡整理了實用經驗與建議,協助你釐清方向、提升應對力,並在每個職涯轉折點做出更明智的選擇。

![]() 文章目錄

文章目錄

圖片來源: freepik

文/DCARD 網友

為了感謝太平老師對我跟先生的幫助,特地寫了心得文章回饋給跟我一樣想上岸的考生,我不是很聰明也不是頂大,但是我會盡量把我的方法寫的詳細一點,給想考的人一個參考,所以文章篇幅有點長,不喜可以略過~

不是業配,個人認為只要是你自己看的下去的書而且能理解的就是好書

個人背景

我是以國立高中畢業報考專業職(二)櫃檯業務,原本計畫考法警,等先生先考完再換我去考,某天先生在電視上看到中華郵政招考,誤打誤撞就想說先去考看看好了,備考全程上班正職,不喜歡補習,只有買書自讀,沒有補習或買函授來看。上班時間15-23,沒有固定看書時間,備考大概3個月,一天大概平均4-6小時,回家會看到3.4點或早上起來看,想睡覺我還是會去睡覺,放假還是會適當放鬆會出去玩或打電動,考前大概10天前有少睡一點。

各科準備方法

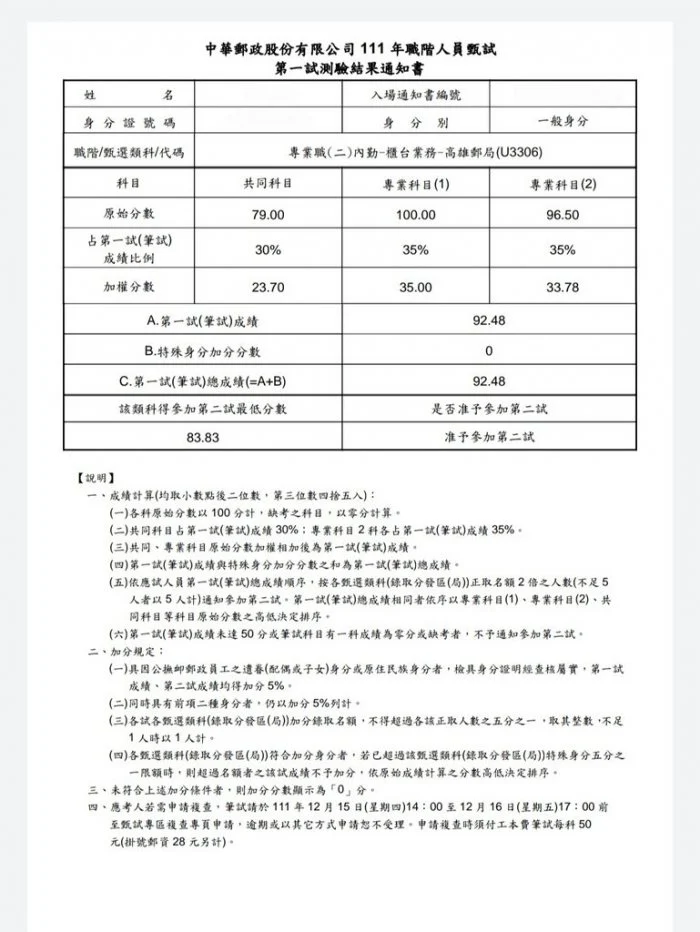

共同科目 國文加英文79(作文25/30 國文選擇:20/20 英文:34/50)

國文

選擇10題全對,作文滿分30我拿25,當然我不是最高的,也有人拿29,但是對我來說我的方式已經是最適合我自己,祝大家也能找到適合自己的。 本身國中國文底子就不錯,所以沒有準備國文選擇,建議若要準備選擇就多閱讀白話文跟文言文然後練習,久了就會有語感,因為範圍太大,所以平常要加減看。 國文手寫部分我只有考前寫五篇短文,我寫得方法可能跟別人不一樣,我是先去找佳句,然後看個幾個之後,想看看能不能串成一篇文章,最後把構思寫下來,再下標題,標題盡量下那種通用常考好發揮的,才不用準備太多導致沒有方向。 我有參考太平有寫一些比較不那麼白話的詞藻,偶爾用在句子裡,潤飾文章。最後,一定要背下來!很重要 !我們都不是詩人,除非從小養成,不然很難信手拈來就是詩,把文章寫完之後要背下來,不用全部背,可以用背段落的方式把名言佳句那段練熟,因為考試沒那麼多時間讓你建構,直接套模組是最快的。

這邊舉個例:

我習慣第一段就放一個佳句(因為我考試沒辦法想太多句子,所以我喜歡寫佳句增加篇幅)我那時候看到一句佳句是《格言聯壁》裡提到:「志之所趨,無遠弗屆,窮山距海,不能限也;志之所向……」我把這句跟其他佳句完成一篇短文後,我下了一個標題─堅毅,後來考試題目是「論孤獨」,我便前面先論述,後面就寫面對孤獨要堅毅…引用進去這樣。至於詞藻部分可以上網搜尋優美詞語,例如:菡萏(荷花)花開,薰風襲來…

英文: 用書KUSO英文法 死神單字APP

我英文程度沒有很好,但是如果應付簡單的還是可以,程度大概是多益裸考500多,可以跟外國人溝通(外國人不在乎文法),考前做了郵局歷屆平均錯2題,近兩年郵局英文有偏難的趨勢,時間壓力下不能細看,今年錯8題,有做先生的111監所英文錯3題,如果要應付郵局,我覺得就背好5500單跟常考文法背下來就不會太低(假設語氣、關代、常考加ING或原型動詞)

專業科目一 企管加洗錢100

企管: 用書 太平 陳金城郵局企管 王毅企管加題庫 阿摩

我一開始入門先看太平,老師會把重點寫出來,需要背的細項老師也會編口訣,因為有寫選擇題就是會考死背的細項,很難用推的,所以口訣很重要。

之後我看了陳金城的企管,裡面比較是朝著郵局考得方向去寫,會有郵局的冷門題(幾百年出一次的那種)所以比較不會有什麼計算題或者是其他國營的,王毅的就是寫給各個國營,題庫會有補充課本沒寫的,所以會有經濟部比較難算的計算題,但是它有公式,郵局不太常考計算,就算考了也不會太難,像這次出的其實可以不用背公式,數學乘除就能解決,印象中公式有三面但是我還是全背下來。 非本科所以一開始寫挫折很大,我後來大量練習題目,就算做過的我還是會重做增加熟悉度,總共做了太平老師講義、阿摩、兩本課本後面題目跟兩本題庫跟各種國營歷屆,算一算一共應該超過10000題,練到後面看選項就知道題目。

洗錢: 千華洗錢防制法 全國法規資料庫

這科是郵局這兩次考試新增的科目,法條就背熟多練題目,我買的時候太平老師沒有出這科講義,但是我把他的口訣方法用在關於法條的科目上,選擇題法條記關鍵字選的出來就好,口訣背好,罰金背好,多做題目。

專業科目二 96.5 郵政三法加金融科技力(三法-0 金融-3.5

三法: 用書 太平 全國法規資料庫

老師的講義我覺得寫得很好,可以給不知道如何讀法條的人一個方向,有些真的很順的口訣看一次就能背起來,而且還有附題目馬上讀馬上做題,短期要上手我真的蠻推薦老師的書。法條不管是三法或者洗錢都一定要反覆練習,不然有些細節會漏掉,選擇差兩分就會差很多,這次考得很簡單,大部份的人都是90幾分以上,所以平常練習盡量以全對為目標。

金融科技力: 用書 金研院金融科技力

因為是新科目,所以目前網上關於這科的心得也不是很多,我是買金研院的書來看,如果要以我來說的話,真心建議去買金研院的就好,不要再浪費錢買補習班的書,因為我有買過補習班的書,完全不知所云,他有一個證照可以考,所以會有更多題目可以練習,可以從他的第8屆開始寫就好,我不是會寫一本歸納筆記的人,所以通常我是做完題目然後去課本找出來是從哪裡考然後標註而已,建議真心要買課本,我整本大概看了3次,阿摩也有許多大神的詳解留言都很好,幾乎95都從課本裡面出,有看到有人說課本太厚看不完,但是都給你一個範圍了,不讀可能稍嫌可惜。

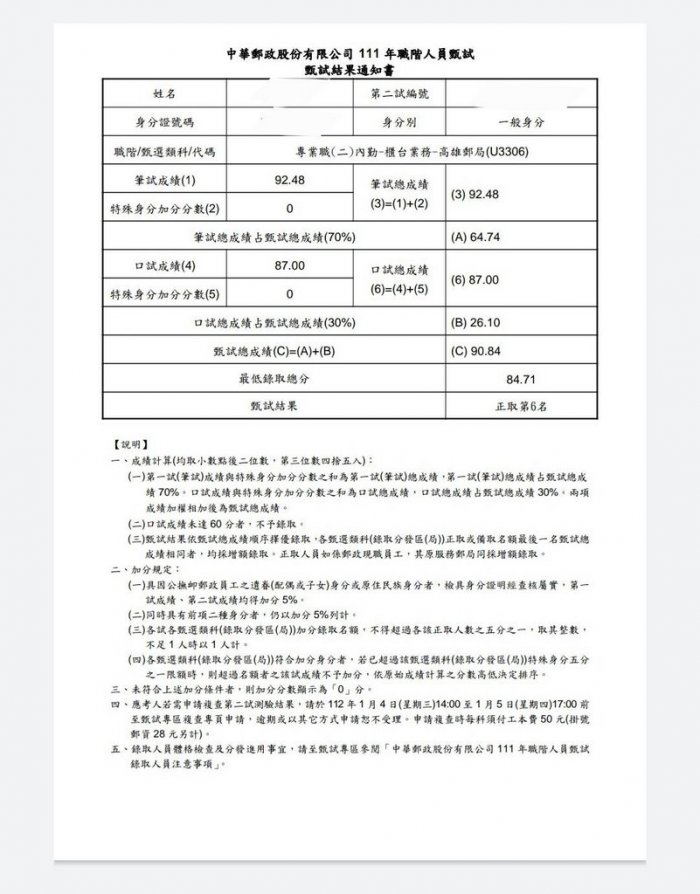

面試問題 (在這邊感謝狄卡的許學姊無私的提供她的面試資料,讓我準備擬答有一個方向)

答案皆為當下的回答有稍微縮減,是否正確不能保證,我有擬答,但大部份靠臨場反應,自我介紹完我沒有聽到結束的那一聲,考官直接開始問題目,所以有稍微打亂步調,但我沒有表現出來。中間考官有問我兩題,其他皆為左邊和藹的考官詢問,我臨場反應回答得蠻多的,時間很快就過了,也沒有聽到9分鐘的那一聲,所以最後一題有稍微倉促結束。

1. 會繼續進修嗎

我知道我的學歷跟其他人比起來有稍微不足,但是我進局後會繼續進修,我會先熟悉業務後,根據工作上實務所需去報考大學在職專班,強化實務上的專業能力。

3. 知道進局要考什麼證照嗎,能接受嗎

這個部份我有上網查過,但是不知道是不是正確的,我查到的是要考人身保險相關跟金融相關的證照,我現在從事飯店櫃檯,也需要記得附近的捷運站、停車場、房間擺設等等。雖然有些不是必需,但是能讓處理業務上更順利,所以我覺得考證照是必需的,我沒有附考證照,因為我覺得若我考的是實務上可能不會用到的證照,那會有一點可惜。所以我進局會根據實務再去考取相關證照。

4. 工作上有遇到不理性的客人嗎

我舉工作上遇到有客人拍桌子的例子,最後我是安撫客人情緒解決這件事來跟考官說明,故不詳述。

5. 如果長官要你一起提升保險業績,你會如何推廣壽險

我目前從事櫃檯工作,我會觀察客人的小細節,例如這位客人喜歡安靜,我便會幫他安排安靜的房間,同樣的我會在賣壽險時先觀察客人小細節,若這位客人年紀比較輕或剛出社會,我會推薦他重儲蓄的保單(常鴻增額保險,我考試沒講保險名稱,但有事先作功課,他沒問會推薦哪個保險我就沒講,怕講出來會踩到雷,點到就好),若這位客人是長輩,那我會推薦他重保障的保險(安心小額終身壽險,最高保額70萬,沒繳完也能領全部,同上,括號部分一樣沒講),所以我會推薦客人他適合的保險,增加他考慮購買的意願。 (在這感謝新田分局的兩位櫃檯人員,給我靈感,幫我加油,問保險一開始我沒講我是考生,我簡單詢問完有什麼可以保就走了,沒有打擾她們作業,第二次為了補發存摺去加上詢問某個題目我才說,她們很親切的跟我說恭喜,跟我說下次見,說希望下次是櫃檯裡面見到我)

6.工作上有什麼不適應的地方嗎

我在從事新業務時可能因為不熟業務,面對客人一起來心裡會慌張,但是我還是會告訴自己不要表現出來,順順的處理就好。(要講一個不是很嚴重你又能轉回來的缺點,不要講一個死穴跳進去)

當天穿著米色偏綠的長袖襯衫,西裝外套,素面無跟鞋(不喜歡有根因為走路會很大聲)膚色絲襪(請找不會反光穿起來自然的),畫淡妝(粉底跟口紅),當天也有看到有人穿黑色的,所以其實都可以應該不會影響太大。面試資料就按第一張的文件上面列的順序照放,左上角訂書機訂起來就好,我沒附任何證照,個人淺見面試是看當下談吐及反應力,所以態度還是最重要的,不要因為成績好或者證照多而掉以輕心,也不要因為成績低空而緊張讓二試表現不好。

我沒補習面試,我有參考網上前輩被問的題目準備擬答,覺得被問到什麼題目都是緣分,面試當天建議提早到,如果錯過時間不能報到會很可惜。

考完試如果有二試就請趕快準備,報分沒有用,那就像民調一樣,不齊全的資料參考意義不大,畢竟不報分的人佔大多數。簡章看清楚是最基本的,包括應試資格/證件/準備資料,不然很容易吃虧讓努力白費。

心得

首先要感謝先生,雖然我們是考不同科但是我會跟他討論讀書技巧,他也會督促我不要睡太久勤奮一點(沒錯我很會睡覺XD),也是他叫我報考這個考試也給我鼓勵,他去運動都跟別人說他太太是最好的,所以我去運動人家看到我也會稱讚我(變相鼓勵?)再來要感謝的是我的公婆,他們真的是天使公婆,煮飯給我吃還會幫我出面試的車費,還會塞錢給我先生讓他帶我去玩或吃好吃的~

再來感謝太平老師對我跟我先生的幫助,老師人真的很客氣,服務也是一條龍,你買書有問題要問或者上榜後關於監所相關受訓他也是使命必達,看過有太多補習班都收錢就不理人了。

我記憶力很好,可以很快記起來,但是我讀書不像我先生可以做到萬無一失,也不像他可以一天只睡3.4個小時考前2個小時,我讀書不細心,所以有些小細節我可能會沒注意到。你要了解自己,找到適合的方式,不要完全照別人的路。

總歸納我讀選擇題方法就是快速把書看一次,做題然後再看書反覆這樣,讀書要依循大腦的運作方式,假如考試範圍是15章節,不要一天花8小時看一個章節,隔天看一個章節。可以試著一天快速看3個章節,隔天再看新的3個章節複習昨天的3個章節,練習題目比看課本重要,不做題一直看課本不會進步。

我只是考一個小小的國營,比不上其他國家考試,只是不管考什麼,都沒有哪條容易走,錄取率都很低,在此將心路歷程打出來,網上也有許多厲害的大神。若我的方式對您有助益也受用的話,我與有榮焉。

我在苓雅區建龍宮(高雄市苓雅區永泰路91號)有擺上榜還願的文具,祝各位考生早日上岸。

本文由 DCARD 網友 授權轉載, 原文《經驗分享 上榜還願 111年郵局專業職二(筆試加面試)》