領薪水勞健保扣多少?2026勞健保級距與勞工退休金對照表

115年基本工資調漲至月薪29,500元、時薪196元,勞保、健保、勞退級距也跟著調整,因此本文整理最新勞健保、勞退級距對照表及實例,幫助大家了解實際扣繳金額,並說明高薪低報的影響,以保障勞工權益。

![]() 文章目錄

文章目錄

為照顧基層勞工,從 115 年 1 月 1 日起,勞工的最低工資調升至 29,500 元、時薪調高為 196 元。連帶勞保、健保、勞工退休金級距也跟著調整,究竟雇主跟員工每月負擔費用變成多少?兼職與工讀生又會扣多少勞健保?本文整理出最新勞健保、勞退級距對照表,並附上實際範例,幫助大家快速了解!

115年(2026)勞保、健保、勞退級距及保費對照表

隨著基本工資提高,勞保費率也從原本的 12% 改為 12.5% ,並將勞工保險級距調整成 11 級,第一級以 29,500 元為基礎。以下整理 115 年勞保、健保、勞退級距等各項保費,以及公司、員工負擔費用對照表,其中職災保險以平均費率 0.21% 計算:

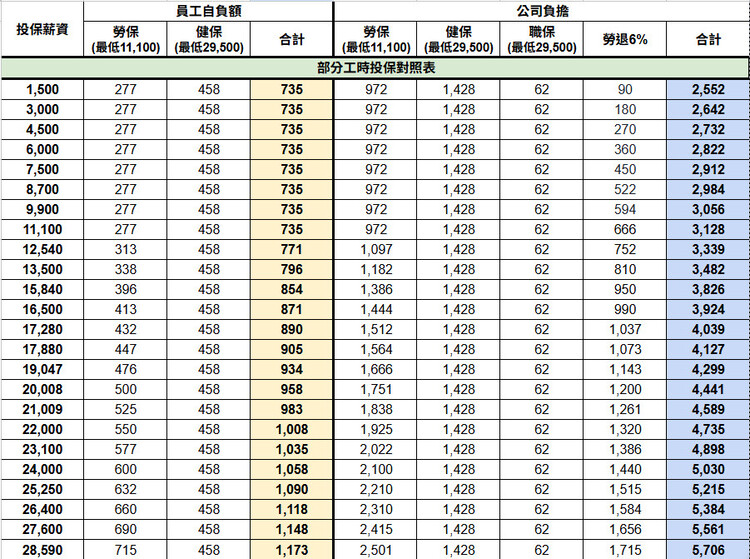

部分工時投保對照表

健保的最低投保級距為基本工資 29,500 元,因此即使部分工時勞工的月薪未達此標準,其健保投保薪資仍須以最低級距計算。也就是說,員工每月需自付 458 元,公司則需負擔 1,428 元。

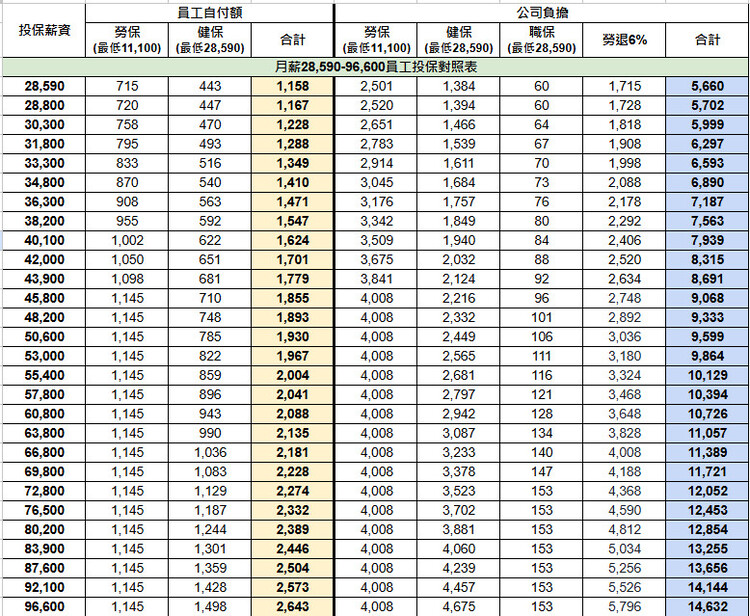

月薪29,500元-96,600元員工投保對照表

以常見月薪 45,000 元為例,健保與勞保的投保薪資需對應至 45,800 元的級距。因此,員工每月需扣勞健保保費共計 1,855 元,雇主則需負擔 9,068 元。

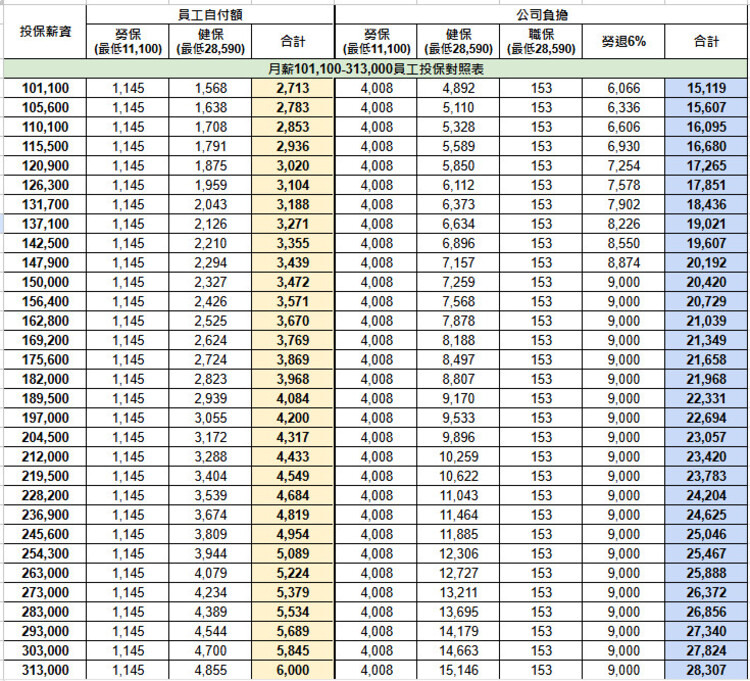

月薪101,100元-313,000元員工投保對照表

勞退的最高投保薪資級距為 150,000 元,即使實際薪資高於此金額,雇主提撥的勞退金仍以 150,000 元為基準,最高每月提撥 9,000 元。

實際範例 : 薪水3萬勞健保扣多少?

如果員工每月薪資為 3 萬元,勞健保應該以 28,800 元還是 30,300 元來投保呢?根據勞保局的規定,當薪資介於兩個投保級距之間時,必須採用「較高級距」作為投保金額。

也就是說,即使實際薪資是 3 萬元,雇主仍須以 30,300 元為投保薪資,並依此計算勞健保等相關費用。按照級距,員工需要自付勞保費為 758 元,健保費為 470 元,加總為 1,228 元。

因此薪水3萬扣掉勞健保後,實際領到的薪資為:30,000元 – 758元 – 470元 = 28,772元。

雇主方面,則需負擔勞保費 2,651 元、健保費 1,466 元、勞工退休金提撥金 1,818 元,以及職災保險費 64 元,總計每月支出為 5,999 元。

未達最低工資或者打工工讀生勞健保扣多少 ?

如果薪水未達最低工資 29, 500 元又該如何扣勞健保?常見的狀況可分為「職業訓練機構受訓者」、「庇護性就業身心障礙者」、「部分工時勞工」,詳細規定如下:

職業訓練機構受訓者

對於職訓者,投保薪資從月薪 13,500 ~ 28,590 元分成 15 級;未滿 13,500 元者以 13,500 元申報;薪資超過 28,590 元但未滿 29, 500 元,則須以 29, 500 元投保。

庇護性就業身心障礙者

針對庇護性就業身心障礙者,月投保薪資從 6000 ~ 12,540元分為 6 級;未滿 6000 元者以 6000 元申報;薪資超過 12,540 元則依照 「職業訓練機構受訓者」規定投保。

庇護性就業身心障礙者自付額 | |||

|---|---|---|---|

投保薪資 | 勞保 | 健保 | 合計 |

| 6,000 | 277 | 458 | 735 |

| 7,500 | 277 | 458 | 735 |

| 8,700 | 277 | 458 | 735 |

| 9,900 | 277 | 458 | 735 |

| 11,100 | 277 | 458 | 735 |

| 12,540 | 313 | 458 | 771 |

部分工時勞工

- 月薪低於 11,000 元:應以 11,000 元投保,並扣勞保費 277 元、健保費 458元。

- 月薪 11,001 ~ 12,540 元:應以 12,540 元投保,並扣勞保費 313 元、健保費 458 元。

- 月薪 12,541 ~ 28,590 元:依「職業訓練機構受訓者」規定薪資級別投保,並扣除勞健保費用。

工讀生、臨時工、兼職人員等屬於部分工時勞工,投保級距以每個月的實際薪資計算,並且依照上述勞保局提供的級距表,計算須扣除多少勞健保自付額。

要注意如果工讀生打工的時間少於 3 個月,例如寒暑假等短期時間,則可以自行決定是否加投健保;但若是工讀時間大於 3 個月,且每周工作超過 12 小時,那麼雇主就必須按法令替工讀生加保健保。

不知道自己工作的「勞保級距」該如何查詢?

無法確定自己的勞保級距?或是想知道老闆是否依法辦理加保時,該怎麼查詢呢?勞保局提供 4 種管道,方便勞工們查看自己的勞保投保資料:

管道1:網路查詢

進到勞保局e化服務系統後,選擇「個人」,並透過自然人憑證、虛擬勞保憑證、行動自然人憑證、金融電子憑證、行動電話認證等方式登入,查詢投保薪資與保險明細。

管道2:ATM 查詢

以土銀、玉山、台新、台北富邦、第一銀行等發行的勞動保障卡,或郵局金融卡,可以至 ATM 查詢最近 6 筆勞保異動資料。

管道3:親自辦理

本人攜帶身分證明文件正本至勞保局或各地辦事處查詢辦理。

管道4:電話查詢

上班時間撥打勞保局客服專線 02-2396-1266 分機3111,依指示提供個人資料確認有無加保及查詢總年資。

老闆高薪低報對我有影響嗎? 高薪低報員工權益影響有哪些?

職場上常常聽到不肖雇主沒有按照實際薪資申報,故意將員工的投保薪資壓低,常見手法包含只以基本工資投保、以底薪投保,或是調薪後未同步調高投保薪資,藉此少繳一點勞健保費,來降低公司的人事支出。

事實上老闆高薪低報投保薪資,不僅已經構成違法行為,還會嚴重影響員工的以下權益:

影響權益1:勞保給付縮水

當員工的勞保薪資遭到「高薪低報」時,最直接的影響就是各項勞保給付金額的減少,包括生育給付、傷病給付、失能給付、老年給付以及死亡給付等,皆是依據投保薪資作為計算基礎。

以生育給付為例,女性員工在生產後可請領的生育津貼,依規定將按照月投保薪資發放 2 個月的給付。若原本應投保薪資為 50,600 元,卻被低報為 30,300 元,則生育給付將會少領 (50,600 - 30,300) x 2 = 40,600 元。類似的情況若發生在傷病給付上,也可能導致約 18,000 元的給付差額。

| 勞保給付項目 | 正常投保金額 | 低報投保金額 | 給付差額 |

| 生育給付(2個月) | 50,600 | 30,300 | 20,300*2個月 |

| 傷病給付(1個月) | 50,600 | 30,300 | 18,000 |

影響權益2:勞退提撥金變少

根據《勞工退休金條例》,老闆每個月都需要按照員工實際薪資,提撥 6% 到員工的個人退休金專戶,當投保薪資被低報時,連帶每個月提撥的金額也會相對減少。長期累積下來,員工個人退休金專戶內的總金額會遠低於應有的數額,影響退休後的經濟保障與生活品質。

影響權益3:失業給付受限

當員工被資遣時,雖然資遣費通常是根據資遣前 6 個月的「平均工資」計算,但在後續申請非自願離職的失業補助時,核算標準則是離職前 6 個月的「平均月投保薪資」。所以在投保金額長期被低報的狀況下,也會導致勞工在失業期間能請領的給付減少,進而增加這段期間的經濟壓力。

希望本文整理的最新資訊與實際試算範例及勞保級距查詢方式,能為勞工朋友提供實質幫助。同時也要提醒大家,千萬別被老闆「高薪低報能替自己省保費」的話術所誤導,否則可能損害自身權益!

算清楚保費,更要選對能增加收入的工作機會

在了解勞健保權益、確保每一分辛苦錢都受到保障的同時,你是否也正在尋找更好的收入機會?如果你正考慮轉職、兼職,或投入餐飲、門市、活動支援等服務業工作,現在透過1111人力銀行找工作,還可參加「找工作天天送1萬」活動。除了能享有最新的勞健保保障,更有機會天天抽中1萬元獎金,幫自己主動爭取額外的大紅包!

雲端人資算薪水排班系統推薦:1HR 雲端人資系統

打卡、算薪、排班一次搞定

還在手動記錄出勤、EXCEL算薪、群組傳排班?現在就體驗【1HR 雲端人資系統】

- 手機打卡 + GPS 定位 + 出勤異常即時通知

- 自動算薪 + 客製獎金補貼 + 一鍵薪資條發送

- 智慧排班 + 即時異動通知 + 跨部門協作超順手

中小企業最聰明的選擇!立即免費試用 →了解更多與申請免費試用1HR