2026最新勞退新制8/1上路,5 大改變與攻略報你知

2026年8月1日勞退新制正式上路,五大變革包含30天月領猶豫期、明定雇主不得擋自願提繳等。本文同步整理勞保與勞退核心差異、請領年齡調升至65歲,助上班族聰明規劃退休金流。

![]() 文章目錄

文章目錄

- 勞保 vs 勞退,一張表搞懂本質差異

- 最新上路的「勞退新制」5 大變革

- 1. 新增 30 天月領「猶豫期」,反悔可改一次領

- 2. 明定雇主不得擋「自願提繳」

- 3. 開放「純舊制」勞工自願提繳

- 4. 強化遺屬請領權益

- 5. 強化退休金債權保障

- 2026 年重要勞動政策更新,請領年齡與基本工資調升

- 1. 勞保老年年金「法定請領年齡」調升至 65 歲

- 2. 2026 年基本工資調升,勞保、勞退級距也配合調整

- 勞退與勞保新制 FAQ

- Q1:自願提繳 6% 真的划算嗎?有什麼好處?

- Q2:雇主可以從我的薪水裡面扣除 6% 的勞退提撥金嗎?

- Q3:勞退新制的錢,如果我中途離職或換工作,會不見嗎?

- Q4:我今年滿 60 歲,勞退可以不領出來,繼續放在專戶裡嗎?

- Q5:2026 勞保法定退休年齡是 65 歲,那我一定要工作到 65 歲才能退休嗎?

- Q6:如果不幸在請領退休金前過世,勞退專戶裡的錢會被政府充公嗎?

- Q7:外籍白領也可以適用勞退新制嗎?

- Q8:如果我選擇了「30天猶豫期」反悔,要如何申請?

- Q9:兼職人員、打工族(部分工時)也有勞退 6% 嗎?

- 提早規劃退休金,守住你的老後金流

許多上班族是職場的王牌菁英,但卻不會看薪資單上的「勞保個人負擔」和「勞退自提」?你是不是也常把「勞保」和「勞退」混為一談,甚至不知道自己到底有沒有存到退休金?自2026 年8月1日起,勞動部《勞工退休金條例施行細則》修正新制正式上路,針對勞工自願提繳、月退休金請領方式做出了近幾年最重大的調整。同時也將勞保法定退休請領年齡也正式調升至 65 歲。

本篇文章將帶你一次看懂「勞保」與「勞退」的本質差異,並拆解8/1勞退新制的核心重點,讓你聰明規劃後半生的穩定現金流!

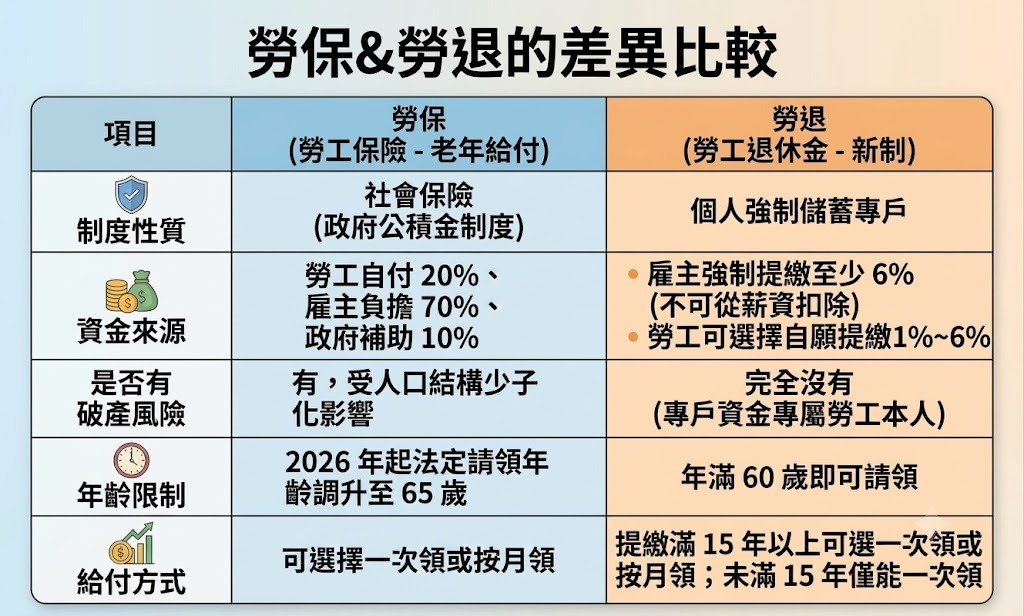

勞保 vs 勞退,一張表搞懂本質差異

「勞保」和「勞退」是台灣勞工退休生活的兩大財務支柱,但其實它們的運作邏輯完全不同:

- 勞保(勞工保險):屬於社會保險。

由勞工、雇主與政府三方共同負擔保費。只要符合請領條件,就可以「活到老、領到老」(勞保年金),但也因此存在基金收支失衡(破產)的潛在風險。 - 勞退(勞工退休金):屬於強制個人儲蓄。

雇主依法必須每個月幫勞工提繳至少 6% 的退休金,存入勞保局的「個人專戶」。這筆錢是專屬於你的,不會有政府破產問題,領完就沒有了。

| 勞保(勞工保險 - 老年給付) | 勞退(勞工退休金 - 新制) | |

|---|---|---|

| 制度性質 | 社會保險(政府公積金制度) | 個人強制儲蓄專戶 |

| 資金來源 | 勞工自付 20%、雇主負擔 70%、政府補助 10% | 雇主強制提繳至少 6%(不可從薪資扣除)勞工可選擇自願提繳 1%\~6% |

| 是否有破產風險 | 有,受人口結構少子化影響 | 完全沒有(專戶資金專屬勞工本人) |

| 請領年齡限制 | 2026 年起法定請領年齡調升至 65 歲 | 年滿 60 歲即可請領 |

| 給付方式 | 可選擇一次領或按月領 | 提繳滿 15 年以上可選一次領或按月領;未滿 15 年僅能一次領 |

最新上路的「勞退新制」5 大變革

勞動部為了因應高齡化社會與實務需求,修正了《勞工退休金條例施行細則》,並於 2026 年 8 月 1 日正式實施。這一次修法讓勞工在退休金規劃上更高的彈性與保障:

1. 新增 30 天月領「猶豫期」,反悔可改一次領

過去勞工年滿 60 歲、年資滿 15 年申請勞退新制退休金時,一旦選定「按月領取」並經勞保局核發後,就無法更改。

8/1新制實施後,新增 30 天猶豫期:在首筆月退休金入帳後的 30 天內,若發現月領不符預期,可向勞保局申請改為「一次領取」,給予勞工更多資金配置的彈性。

2. 明定雇主不得擋「自願提繳」

勞退新制允許勞工在 1%~6% 範圍內自願提繳退休金,且自提金額可免納入當年度個人綜合所得稅。為避免不肖雇主刁難,新制明定雇主不得拒絕勞工申請自願提繳,保障勞工自主儲蓄、強迫儲蓄與節稅的權利。

3. 開放「純舊制」勞工自願提繳

針對民國 94 年(2005 年)勞退新制上路時,選擇保留舊制且至今未改選新制的「純舊制勞工」,新制實施後,這類勞工亦可申報自願提繳退休金。雇主將協助在勞保局開立個人新制專戶,讓舊制勞工也能享受自提免稅與新制基金收益分配的好處。

4. 強化遺屬請領權益

若勞工在請領退休金前不幸死亡,其遺屬或遺囑指定請領人的請領時效與順位在新制中得到進一步優化與簡化,避免勞工辛苦累積的退休金因程序繁雜而無法順利由家人繼承。

5. 強化退休金債權保障

新制再度重申並強化了勞工退休金專戶的獨立性,明定專戶內的存款「不得作為讓與、扣押、抵銷或供擔保之標的」,確保這筆老本在勞工遇到個人財務危機或債務糾紛時,仍能受到絕對的安全保障。

2026 年重要勞動政策更新,請領年齡與基本工資調升

除了 8 月 1 日的施行細則修正,上班族還必須注意以下兩大勞情重點:

1. 勞保老年年金「法定請領年齡」調升至 65 歲

根據《勞工保險條例》規定,勞保老年年金的法定請領年齡採逐步遞增。自 2026 年(民國 115 年)起,法定請領年齡正式調整為 65 歲。

- 受影響對象:民國 51 年(1962 年)以後出生的勞工。

- 提前/延後彈性:

- 提前領(減額年金):最多可提早 5 年(60 歲)。每提早 1 年,年金金額減少 4%,提早 5 年等於終身只能領取 80% 的年金。

- 延後領(增額年金):每延後 1 年,年金金額增加 4%,最高可增領 20%。

2. 2026 年基本工資調升,勞保、勞退級距也配合調整

自 2026 年 1 月 1 日起,基本工資調升至 NT$29,500。這也意味著「勞工保險投保薪資分級表」與「勞工退休金月提繳分級表」的第一級同步修正為 NT$29,500。

- 全職月薪員工的勞退最低提繳金額(雇主負擔 6%)調升為:

【2026最新基本工資】29,500 ×【雇主法定提繳率】6% =【每月提繳金額】1,770 - 勞保費率在 2026 年調整為 12%(含普通事故保險 11.5% 與就業保險 1%),提醒上班族在核對薪資單時多加留意。

勞退與勞保新制 FAQ

Q1:自願提繳 6% 真的划算嗎?有什麼好處?

非常划算!

第一是節稅效益:自提金額(最高 6%)不計入當期個人綜合所得稅申報,對於所得稅率較高的上班族而言能省下一筆可觀的稅金。

第二是保證收益:勞退專戶資金由政府代操,法規保障「兩年期定期存款利率」的最低收益,即便市場景氣再差,至少不會虧損,且長期平均年化收益通常遠高於保證收益。

Q2:雇主可以從我的薪水裡面扣除 6% 的勞退提撥金嗎?

絕對不行!

根據《勞工退休金條例》,雇主負擔的 6% 退休金是「額外給予勞工」的法定保障,不屬於勞工薪資的一部分。如果雇主從你的合約薪資中扣除這 6%,即屬違反勞基法,可向勞動部進行檢舉。

Q3:勞退新制的錢,如果我中途離職或換工作,會不見嗎?

不會。

勞退新制採用「個人專戶制」,這筆錢就像是存在你名下的專屬帳戶,累積年資與本金都會「帶著走」,不論你換過幾間公司、中途失業多久,裡面的錢與產生的利息都永遠屬於你。

Q4:我今年滿 60 歲,勞退可以不領出來,繼續放在專戶裡嗎?

可以。

勞退新制規定年滿 60 歲「即得」請領,但並沒有強制「立刻」領出。如果你暫時不需要這筆資金,可以繼續保留在個人專戶中,繼續參與每年勞退基金的收益分配。

Q5:2026 勞保法定退休年齡是 65 歲,那我一定要工作到 65 歲才能退休嗎?

不一定。

「退休」與「請領勞保年金」是兩回事。你可以選擇提早退休,並運用「減額年金」機制,最多可提前 5 年(滿 60 歲)開始請領勞保老年給付,只是請領金額會依比例終身打折(最高打 8 折)。

Q6:如果不幸在請領退休金前過世,勞退專戶裡的錢會被政府充公嗎?

不會。

勞退專戶是個人財產。如果勞工在請領前死亡,可由其遺屬(配偶、子女、父母、祖父母、孫子女、兄弟姊妹之順位)或遺囑指定請領人,向勞保局申請一次請領專戶內的所有退休金。2026/8/1 的新制也進一步強化並簡化了此項權益。

Q7:外籍白領也可以適用勞退新制嗎?

是的,自 2026 年起全面納入。

依據《外國專業人才延攬及僱用法》修正,自 2026 年 1 月 1 日起,外國專業人才及外國特定專業人才(俗稱外籍白領)免取得永久居留證,即全面強制納入勞退新制,雇主同樣須按月為其提繳 6% 退休金。

Q8:如果我選擇了「30天猶豫期」反悔,要如何申請?

勞工若在首筆月退休金入帳後的 30 天內決定改為「一次領」,應於期限內以書面向勞保局提出申請。勞保局在收到申請並確認符合 30 天期限後,會重新計算一次請領總額,扣除已發放的月退休金後,將餘額一次匯入指定帳戶。

Q9:兼職人員、打工族(部分工時)也有勞退 6% 嗎?

有。

只要是適用勞基法的本國籍員工(不論是全職、兼職、按時計酬的工讀生或臨時工),雇主都必須按照「勞工退休金月提繳分級表」對應的薪資級距,提撥 6% 的退休金到其個人專戶,不能因為是兼職而拒絕提撥。

提早規劃退休金,守住你的老後金流

透過本文的拆解,相信你已經能清楚區分「勞保」與「勞退」:勞保是國家給的社會保險安全網(有年齡與精算風險),勞退則是雇主與你自己共同存下的個人專戶(100% 屬於你且不破產)。

面對新上路的勞退新制,以及勞保退休年齡正式調升至 65 歲等變革,身為上班族,最聰明的做法就是:養成核對薪資單的習慣,確保雇主有依最新基本工資級距,為你足額提撥 6% 的勞退金;其次,評估「自願提繳」,善用個人自提 1%~6% 的機制,在每個月穩健強迫儲蓄的同時,還能享有免納個人綜合所得稅的合法節稅優勢;最後,學會靈活配置資金,善用 8 月 1 日新制上路的「30天猶豫期」新政及勞保局E化服務系統,在未來為自己保留彈性調整的空間。

透過以上三管齊下的規劃,相信你一定能在職涯與退休的道路上,做出最符合個人利益的財務決策!